")

Kunststoffverarbeitung 2024: Auftragsmangel und Umsatzrückgänge dominieren

Die aktuellen Indices der deutschen Wirtschaft stehen auf „Wirtschaftsnotstand“. Hohe Standortkosten durch teuren Strom, überbordende Bürokratie und inflationsbedingte Lohnsteigerungen beeinträchtigen die Wettbewerbsfähigkeit. Über 80 Prozent der Kunststoff verarbeitenden Unternehmen beklagen einen starken bis sehr starken Auftragsmangel. Viele Firmen kämpfen zudem weiterhin mit den Nachwirkungen der Corona- und Energiekrise, die zu Absatz- und Liquiditätsengpässen geführt haben. Insbesondere der Mittelstand – das Rückgrat der deutschen Industrie – knickt unter diesem Druck immer mehr ein. Die erfolgreichen Unternehmen erzielen ihre Gewinne zunehmend mit ihren Standorten im Ausland. Dies wiederum verschlechtert abermals die Situation in Deutschland, denn hier dringend benötigte Investitionen und Nachfrage werden gebremst.

Kunststoff verarbeitende Industrie 2024 im Abwärtstrend

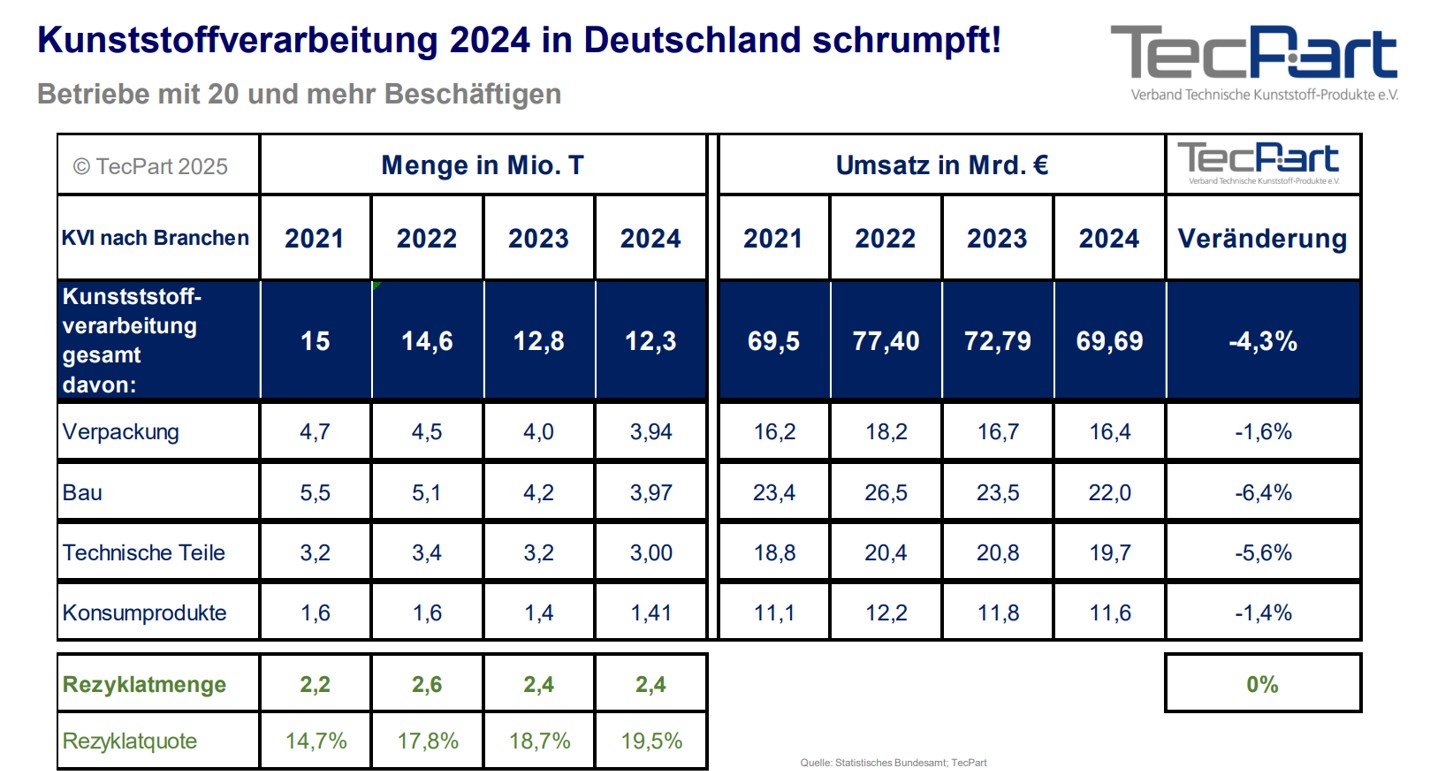

2024 kann sich die deutsche Kunststoffverarbeitung der strukturellen Standortbelastung und Nachfrageschwäche in Deutschland nicht entziehen. Die Zahlen des TecPart-Marktberichts der Kunststoffverarbeitenden Industrie für das Jahr 2024 schreiben die schlechten Werte des Vorjahres fort. Der Gesamtumsatz lag bei 69,7 Mrd. Euro, damit schließt die Kunststoff verarbeitende Industrie um 4,3 Prozent schlechter ab als im Vorjahr und büßt 3 Milliarden Euro an Umsatz ein.

Besonders deutlich war der Rückgang in den umsatzstärksten Segmenten der Kunststoffverarbeitung. Technische Teile gaben um 5,6 Prozent nach und die Baubranche liegt 6,4 Prozent unter dem Vorjahreswert. Die Menge verarbeiteten Kunststoffes fiel ebenfalls von 12,8 Million Tonnen auf 12,3 Millionen Tonnen. In den Segmenten Technische Teile lag der Rückgang bei rund sechs Prozent. Im Bereich Bauprodukte belief sich das Minus an Materialverbrauch auf fünf Prozent. Der Anteil von Rezyklaten in Kunststoffteilen wächst leicht von 18,7 Prozent auf 19,5 Prozent, jedoch blieb die verarbeitete Menge ob des Auftragsrückgangs in diesem Segment konstant. Sinkende Umsätze und steigende Personalkosten führten 2024 dazu, dass nur 14 Prozent der Unternehmen ihre Gewinne steigern konnten. Bei mehr als der Hälfte der Firmen sanken die Gewinne, mit negativen Folgen für die Anzahl der Beschäftigten, die sich um zwei Prozent auf rund 310.000 reduzierte.

Die Kernmärkte für Technische Teile befinden sich weitgehend unter Druck. Rekordwerte bezüglich schlechtem Geschäftsklima und Auftragsrückgang in der Automobilindustrie, anhaltende Abwärtstrends in der E+E Branche, eine sich verschlechternde Geschäftslage im Maschinenbau insbesondere am Heimatmarkt sind deutliche Zeichen.

Die Kunststoff verarbeitende Industrie blickt mit entsprechend nüchternen Gefühlen in die Zukunft – rund je ein Drittel der Befragten rechnet mit sinkenden, gleichbleibenden oder steigenden Umsätzen. Wobei nur 20 Prozent eine Gewinnsteigerung erwartet. Die weitgehend negative Zukunftserwartung schlägt sich besonders deutlich in der Investitionsplanung für 2025 nieder – 84 Prozent der befragten Kunststoffverarbeiter wollen das Investitionsniveau halten oder reduzieren. Dringend benötigte Investitionen in moderne Produktionsanlagen z. B. mit Blick auf Digitalisierung sind überwiegend nicht geplant. Geplante Investitionen in Rationalisierungsmaßnahmen steigen hingegen von 25 auf 32 Prozent der Investitionen. Möglichkeiten in eigene Betriebsstätten im Ausland zu investieren haben nur 40 Prozent. Diese Unternehmen investieren großenteils in anderen EU-Ländern (28,6 Prozent) in Amerika (18,4 Prozent – in 2023 noch 6,4 Prozent) und Asien konstant leicht über 8 Prozent

Die von den Verarbeitern in der TecPart-Umfrage als größte Belastung identifizierten Themen zeigen 2024 eine Verschärfung der Situation: Auftragsmangel beklagen 80% und wird zur Top 1 Herausforderung, getrieben durch die Belastungen wie hohe Strompreise, überbordende Bürokratie und belastende Regulatorik.

Wir auf einen Blick

|

||

| Städelstraße 10 60596 Frankfurt am Main Deutschland |

Tel: +49 (0)69 - 426 909 397 Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! |

|

|

|