")

Die Kreislaufwirtschaft für Kunststoffe hat sich in den letzten Jahrzehnten von einer abfallorientierten Entsorgung hin zu einer rohstofforientierten Ressourcennutzung entwickelt. Früher galt Kunststoffabfall oft als zu entsorgender Müll – heute wird er als wertvoller Sekundärrohstoff verstanden.

Mit dem Deponierungsverbot für heizwertreiche Abfälle in den 1990er Jahren begann in Deutschland ein grundlegender Wandel. Kunststoffabfälle wurden zunehmend stofflich oder energetisch verwertet. Parallel dazu etablierte sich auf europäischer Ebene die Abfallhierarchie, die Vermeidung, Wiederverwendung und Recycling vor der Deponierung und energetischer Verwertung priorisiert.

Die deutsche Kunststoff-Kreislaufwirtschaft zählt heute zu den fortschrittlichsten weltweit. Über 6 Millionen Tonnen Kunststoffabfälle fallen jährlich in Deutschland an. Recyclingquoten und der Einsatz von Rezyklaten gewinnen kontinuierlich an Bedeutung – nicht zuletzt durch regulatorische Vorgaben wie die europäische Kunststoffstrategie oder die Altautoverordnung.

Der Markt ist längst etabliert: Laut aktuellen Studien hat die deutsche Kreislaufwirtschaft ein Marktvolumen von über 50 Milliarden Euro, mit Kunststoffen als zentralem Bestandteil. Der Wandel hin zu einem funktionierenden Kunststoffkreislauf ist nicht nur ökologisch, sondern auch ökonomisch essenziell – für mehr Ressourceneffizienz, Innovationsfähigkeit und Unabhängigkeit von fossilen Rohstoffen.

Herausforderungen und Chancen für die Kunststoffverarbeitung

Die Kunststoffverarbeitung steht im Spannungsfeld von steigenden regulatorischen Anforderungen, Qualitätsansprüchen an Rezyklate sowie einer Versorgungslücke mit sekundären Rohstoffen. Der Innovationsdruck ist hoch. Unternehmen müssen Prozesse anpassen, Materialien weiterentwickeln und Recyclingfähigkeit bereits im Design mitdenken. Einerseits bieten neue Technologien – etwa neue Recyclingverfahren, digitalisiertes Sortieren oder biobasierte Kunststoffe – klare Chancen. Doch müssen entsprechende Rahmenbedingungen geschaffen und weiter ausgebaut werden, dass diese Transformation zügig geleistet werden kann. Dafür setzt sich TecPart in nationalen und europäischen Gremien ein.

Die Kunststoffindustrie befindet sich in einem der größten Veränderungsprozesse der letzten Jahrzehnte. Bestehende Konzepte und Verarbeitungsmethoden werden zunehmend auf ihre Nachhaltigkeit geprüft. Das „Stoffstrombild Kunststoffe in Deutschland 2019“ (Link zur kostenfreien Kurzfassung) gibt aktuelle Einblicke in den Markt der Kunststoffherstellung, -verarbeitung sowie in die Aufbereitung von Kunststoffabfällen.

Seit dem Jahr 1994 protokolliert das sogenannte „Stoffstrombild Kunststoffe in Deutschland“ die Entwicklung der Kunststoffindustrie in Bezug auf Produktionsmengen und deren Verwertung. Mit dieser Studie besitzt die Bundesrepublik Deutschland eine der ältesten Datensammlungen zur Kunststoffverwertung weltweit. Im September 2020 wurde nun die neue Erhebung für das Erfassungsjahr 2019 veröffentlicht und gibt detaillierte Einblicke in eines der aktuell meistgefragten Themengebiete der Kunststoffindustrie – das Kunststoffrecycling.

Zusätzlich zu Daten aus öffentlichen Datenbanken wie der Produktionsstatistik des Statistischen Bundesamts, den Import- und Exportstatistiken von Eurostat oder Verbandsstatistiken, befragte das Stoffstrombild rund 330 Unternehmen in einer separaten Markterhebung und führte mit mehr als 50 Experten direkte Gespräche, um die Ergebnisse zu verifizieren. Damit greift das Stoffstrombild auf eine breite Basis an Informationen zurück und schafft so einen repräsentativen und unabhängigen Blick auf die Kunststoffindustrie.

Kunststoffindustrie 2019 insgesamt mengenmäßig leicht rückläufig…

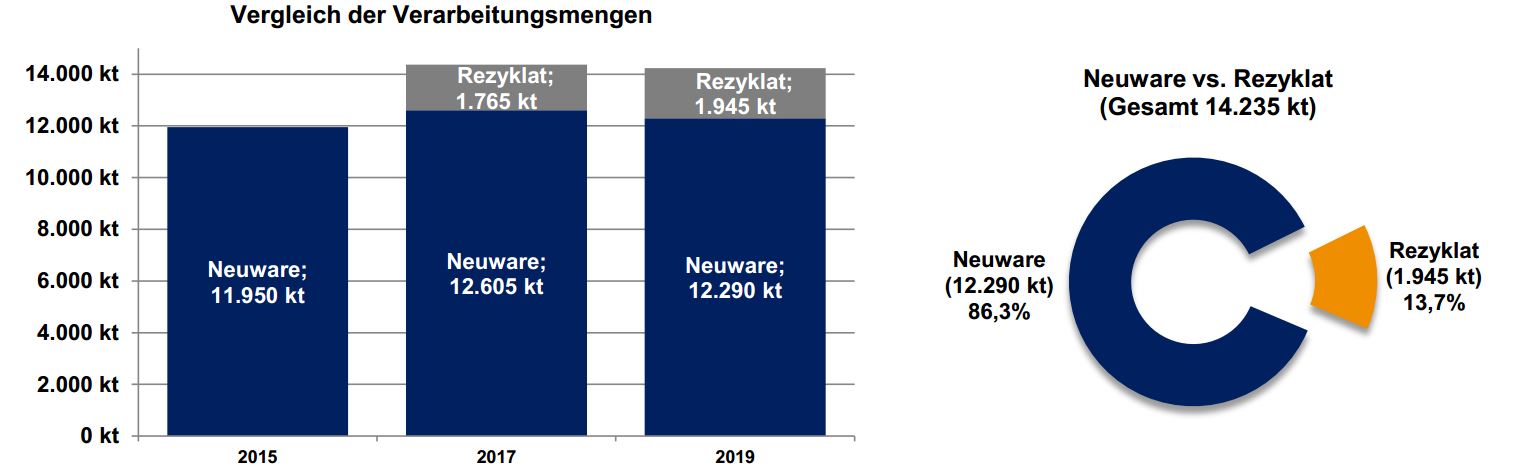

Im Jahr 2019 wurde laut dem Stoffstrombild durch die Rohstoffversorgung 10,3 Mio. t (2017: 11,0) an Kunststoff-Neuware der Kunststoffverarbeitung zur Verfügung stellt. Zudem wurden 2,0 Mio. t (2017: 1,9) an Rezyklaten der Neuware-Herstellung zugeführt. Somit verfügte im Jahr 2019, korrigiert um den Außenhandel, die Kunststoffverarbeitung über rund 12,3 Mio. t (2017: 12,6). Zusätzlich wurden hauptsächlich durch innerbetriebliches Recycling 1,9 Mio. t (2017: 1,8) zurückgewonnen. Bedingt durch einen Überhang des Exports von Kunststoffprodukten verblieben rund 12,1 Mio. t (2017: 11,8) an Kunststoffprodukten im Inland.

Die Abfallmenge nach der Nutzung der Kunststoffprodukte stieg auf 6,28 Mio. t (2017: 6,15) an. Der Mengenanteil der Post-Consumer-Abfälle betrug dabei 5,35 Mio. t. (2017: 5,20). Insgesamt 2,93 Mio. t (2017: 2,8) aller Kunststoffabfälle bzw. 2,06 Mio. t (2017: 2,02) der Post-Consumer-Abfälle werden einer stofflichen Verwertung zugeführt. Der Export-Überhang aller Kunststoffabfälle betrug 2019 0,58 Mio. t (2017: 0,59), im Bereich der Post-Consumer-Abfälle 0,72 Mio. t (2017: 0,71). Dies bedeutet, dass in Deutschland mehr Post-Industrial-Abfälle importiert als exportiert wurden.

Der Output von Rezyklaten betrug 2,04 Mio. t (2017: 1,88). Dies entspricht gut 32% der Kunststoffabfallmenge. Im Bereich der Post-Consumer-Abfälle betrug der Output von Rezyklat 1,03 Mio. t (2017: 0,90), ca. 19% der Abfallmenge. Bezogen auf die verarbeitete Kunststoffmenge betrug der Rezyklatanteil somit insgesamt 13,7% (2017: 12,3%), für Rezyklat aus Post-Consumer-Abfällen ca. 7,2% (2017: 5,6%).

Von den durch das Stoffstrombild ermittelten rund 6,28 Mio. t (2017: 6,15) an Kunststoffabfällen, welche zu 5,35 Mio. t (2017: 5,20) aus Post-Consumer-Abfällen und zu 0,93 Mio. t (2017: 0,95) aus Produktions- und Verarbeitungsabfällen stammen, konnten 46,4% (2017: 45,9%) einer werkstofflichen und 0,2% (2017: 0,8%) einer rohstofflichen Verwendung zugeführt werden. Insgesamt 52,8% (2017: 52,7%) wurden einer energetischen Verwertung als Ersatzbrennstoff oder zur Energiegewinnung Verwertungsanlagen zugeführt. Lediglich 0,6% (2017: 0,6%) mussten auf Grundlage behördlicher Vorschriften deponiert werden.

… allerdings mit gestiegenem Interesse an Rezyklaten!

Mit 4.369 kt nimmt das Marktsegment der Verpackungsindustrie den größten Stellenwert in der Betrachtung des Gesamtverbrauchs ein. Zudem konnten die Kunststoffverpackungen ihren Rezyklateinsatz auf 10,9% (2017: 9,1%) weiter ausbauen. Durch die jüngst verabschiedete Plastikabgabe der Europäischen Union von 800 Euro pro Tonne nicht-recycelbarem Verpackungsabfall sowie der großen Aufmerksamkeit von Kunststoffverpackungen in den Medien und bei Verbrauchern, werden voraussichtlich weitere Mengen an Kunststoffrezyklaten in den kommenden Jahren der Verarbeitung zurückgeführt werden.

Die Bauindustrie mit 3.583 kt verzeichnete laut Stoffstrombild eine Einsatzquote von Kunststoffrezyklaten von 23,3% (2017: 21,5%). Durch Anwendungen beispielsweise in Tür- und Fensterfüllungen oder als Dämmmaterialien eröffnen Bauprodukte vielseitige Einsatzmöglichkeiten für Kunststoffrezyklate. Auf Grund des hohen Rezyklateinsatzes und der großen Mengenströme werden aktuell auch viele Hoffnungen in die Arbeitsgruppe der Bauindustrie innerhalb der „Circular Plastic Alliance“ (kurz: CPA), einer Vereinigung von Industrievertretern, die es sich zum Ziel gemacht haben, den Rezyklatmarkt über alle Branchen hinweg und europaweit auf 10 Millionen Tonnen pro Jahr anzuheben, gesetzt. Durch die CPA sollen neue Konzepte zur Kunststoffverwertung entstehen, welche dann gemeinsam mit der europäischen Kommission, den nationalen Regierungen oder der europäischen Normung in die Tat umgesetzt werden.

Das Branchensegment der Fahrzeugzulieferer verarbeitete 1.509 kt mit einem durchschnittlichen Rezyklateinsatz von 5,5% (2017: 4,8%). Diese relativ geringe Einsatzquote von Kunststoffrezyklaten veranlasste im vergangenen Jahr nahezu alle Hersteller von Fahrzeugen, bestehende Konzepte für den Materialeinsatz kritisch zu prüfen und Nachhaltigkeitskonzepte zu entwickeln. Die Erwartungen der Zulieferbranche an Materialfreigaben für Rezyklate, Anerkennung als gleichwertigen Rohstoff zur Neuware sowie die preisliche Wertschätzung des Aufwandes für die Aufbereitung werden im zunehmenden Maße von der Abnehmerbranche wahrgenommen.

Im kombinierten Marktsegment „Haushalt und Freizeit“ wurden 920 kt an Kunststoffen verarbeitet, welche zu 3,4% (2017: 3,0%) aus Kunststoffrezyklaten bestanden. Obgleich das Marktsegment in der Verarbeitung eher einen kleineren Stellenwert als die zuvor beschriebenen einnimmt, sind die öffentliche Wahrnehmung und somit auch der Druck zur Gestaltung von nachhaltigen Produkten besonders groß. Dies zeigt auch die im Juni 2020 verabschiedete Einwegkunststoffverbotsverordnung, welche neben Verpackungen vorwiegend Produkte aus haushaltsnahen Anwendungen verbietet und sanktioniert.

Insgesamt 881 kt gingen im Jahr 2019 in das Branchensegment der Elektro- und Elektronikindustrie ein. Auch hier legten die Kunststoffrezyklate gegenüber 2017 weiter zu und erreichen 3,5% (2017: 3,2%). Unter den Branchensegmenten nimmt die Elektro(nik)industrie aktuell eine progressive Rolle im zukünftigen Einsatz von Kunststoffrezyklaten ein. Durch die Verabschiedung der europäischen Normenreihe zur Materialeffizienz gemäß der Ökodesignrichtlinie wurden wegweisende Rahmenbedingungen für den Einsatz von Rezyklaten in energieverbrauchsrelevanten Produkten geschaffen.

Den größten prozentualen Einsatz von Kunststoffrezyklaten mit 36,5% (2017: 34,9%) verzeichnet weiterhin das 586 kt starke Marktsegment der landwirtschaftlichen Produkte aus Kunststoff. Neben vielen Einsatzmöglichkeiten von Kunststoffrezyklaten, beispielsweise in witterungsbeständigen Kunststoffplanken oder PMMA-Platten für Treibhäuser, engagieren sich die Unternehmen dieses Branchensegments ebenso im Kampf gegen die illegale Verbringung von Erntefolien durch „untermulchen“. So wurde mit der „Initiative Erntekunststoffe Recycling Deutschland (ERDE)“ ein europaweit einzigartiges Rücknahmesystem für Landwirtschaftsfolien geschaffen, welche dann einer Aufbereitung und Verwertung zugeführt werden können.

Den hingegen geringsten Einsatz von Kunststoffrezyklaten mit 0,2% (2017: 0,1%) ist weiterhin in der 271 kt großen Medizintechnik zu suchen. Auf Grund der hohen Anforderungen an Reinheit, medizinische Sicherheit und Materialverfügbarkeit kommen nur sehr wenige Anwendungsfelder in der Medizintechnik für den Rezyklateinsatz in Betracht.

Die Compoundierer und Recycler verstehen sich als Rohstofflieferanten der Kunststoffverarbeitung, die Formmassen nach Spezifikation und technischen Anforderungen an ihre Kunden liefern. Diese Materialen entstammen unter Anderem aus dem industriellen Kunststoffkreislauf (post-industrielle bzw. pre-gebrauchte Materialen) aber auch Materialquellen nach dem Gebrauch der Kunststoffprodukte (sogenannte post-consum Materialien). Diese werden dann durch die Compoundierung der Rohpolymere, beispielsweise aus Mahlgut, Agglomerat oder Vorlaufwaren, anschließend für die spezifische Anwendung ausgerüstet und veredelt.

Bereits im Jahr 1984 gründete sich im damaligen "Fachverband Technische Teile" (heute: TecPart - Verband Technische Kunststoff-Produkte e.V.) die Fachgruppe Compoundierer und Recycler, mit dem Ziel die Kreislaufwirtschaft von Kunststoffen in Deutschland zu verbessern und Rezyklate als gleichberechtigte und umweltschonende Alternativrohstoffe für die Kunststoffverarbeitende Industrie zu etablieren. Über 30 Jahre später umfasst das Verbandsgremium eine Vielzahl an verschiedenen Unternehmen aus dem gesamten Spektrum der Kunststoffaufbereitung, welche die gelebte Synergie aus Kunststoffverarbeitung und -aufbereitung im TecPart maßgeblich mitbestimmen und prägen.

Durch die zunehmede Dynamik der öffentlichen und politischen Diskussionen engagiert sich der Verband und seine Mitgliedsunternehmen immer deutlicher in verschiedenen Gremien der Kreislaufwirtschaft, darunter beispielsweise die Prevent - Abfallallianz, die europäischen „Circular Plastic Alliance“, die europäische und deutsche Normung von CEN/CENELEC und DIN im Kunststoffrecycling, sowie verschiedene Stakeholder-Dialoge der Europäischen Kommission (Altfahrzeugrecycling, nachhaltige Chemikalienverordnung, Massenbilanzierung und Lebenszyklusanalysen) und nationalen Gremien (BKV-Dialogkreis, BDI-Dialogkreis, Wirtschaftsvereinigung Altfahrzeugrecycling). Mit der Bündelung verschiedener Disziplinen, Themen und Richtungsentscheidungen im Bereich der Kreislaufwirtschaft von Kunststoffen mit und durch die Mitgliedsunternehmen im Verband, besitzt TecPart ein etabliertes Netzwerk an Branchenexperten im Bereich der Weiterentwicklung des Kunststoffrecyclings in Deutschland.

Mitglied werden

Termine

Wir auf einen Blick

|

||

| Städelstraße 10 60596 Frankfurt am Main Deutschland |

Tel: +49 (0)69 - 426 909 397 Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! |

|

|

|